“10 ล้านบาท… ฟังดูเยอะมากใช่ไหมคะ?” เบียร์รู้ว่าหลายคนได้ยินตัวเลขนี้แล้วรู้สึกว่ามันไกลเกินตัวมาก แต่รู้ไหมคะว่า มีวิธีที่คุณสามารถสร้าง ทุนประกันชีวิต 10 ล้านบาท ได้ด้วยเงินแค่ปีละ 40,000 บาท หรือเดือนละแค่ประมาณ 3,300 บาทเท่านั้นเองค่ะ

เชื่อไหมคะ? ถ้ายังไม่เชื่อ บทความนี้เบียร์จะพาไปดู 3 วิธีที่ทำให้ทุนประกัน 10 ล้านไม่ใช่เรื่องไกลตัวอีกต่อไปค่ะ พร้อมเคสจริง ตัวเลขจริง และการเปรียบเทียบที่เห็นภาพชัดเจน

ทำไมคนยุคนี้ถึงต้องการทุนประกันชีวิต 10 ล้าน?

เบียร์อยากให้เข้าใจบริบทก่อนนะคะว่าทำไม ทุนประกันชีวิต 10 ล้าน ถึงกลายเป็นมาตรฐานใหม่ที่คนรุ่นใหม่ให้ความสำคัญเราอยู่ในยุค Sandwich Generation ค่ะ หมายความว่าคนวัยทำงานในยุคนี้ต้องแบกรับภาระสองด้านพร้อมกัน ทั้งดูแลพ่อแม่ที่สูงวัยและดูแลครอบครัวของตัวเอง ทั้งค่าเรียนลูก ค่าใช้จ่ายในบ้าน และอีกสารพัด

คำถามที่เบียร์ถามลูกค้าทุกคนเลยค่ะ คือ “ถ้าวันหนึ่งคุณไม่อยู่แล้ว ใครจะรับภาระเหล่านี้ต่อ?”

เมื่อลองคำนวณจริงๆ หนี้บ้าน + ค่าดูแลพ่อแม่หลายปี + ค่าการศึกษาลูกจนจบ + ค่าใช้จ่ายครอบครัว ตัวเลขรวมมักจะอยู่ที่ 8–12 ล้านบาทขึ้นไปค่ะ และนั่นคือเหตุผลว่าทำไม 10 ล้านถึงไม่ใช่แค่ตัวเลขสวยๆ แต่มันคือความปลอดภัยจริงๆ ของคนที่คุณรัก

นอกจากนี้ บริษัทประกันหลายแห่งยังมีสิทธิพิเศษสำหรับลูกค้าที่มีทุนประกันตั้งแต่ 10 ล้านขึ้นไป ที่เรียกว่ากลุ่ม High Network ไม่ว่าจะเป็นสิทธิ์ด้านสุขภาพแบบ Privilege หรือกิจกรรมพิเศษต่างๆ ที่คนทั่วไปเข้าไม่ถึงด้วยค่ะ

วิธีที่ 1 — ประกันตลอดชีพ (Whole Life): เบี้ยถูก ทุนสูง

วิธีแรกที่เบียร์อยากแนะนำคือ แบบประกันตลอดชีพ หรือ Whole Life ค่ะ

ประกันตลอดชีพคืออะไร?

พูดง่ายๆ เลยคือ ประกันที่คุ้มครองไปจนถึงอายุ 99 ปีค่ะ ไม่ว่าจะเกิดอะไรขึ้น ครอบครัวจะได้รับทุนประกันก้อนนั้นอย่างแน่นอน

จุดเด่นที่เบียร์ชอบมากที่สุด: เบี้ยถูก แต่ทุนสูงมาก

เบียร์จะยกตัวเลขให้เห็นภาพเลยค่ะ:

ทำไมถึงถูกกว่ากัน? เพราะแบบตลอดชีพไม่มีการจ่ายเงินคืนหรือเงินปันผลระหว่างทาง เงินทุกบาทจึงถูกนำไปสร้างทุนคุ้มครองได้อย่างเต็มที่ค่ะ

เหมาะกับใคร?

เหมาะมากสำหรับคนที่ต้องการ สร้างมรดกให้ลูกหลาน หรืออยากได้ความคุ้มครองสูงสุดในราคาที่จับต้องได้ค่ะ

วิธีที่ 2 — ยูนิตลิงค์ (Unit-Linked): ยืดหยุ่นตามช่วงชีวิต

วิธีที่สองนี้เบียร์ชอบมากเป็นพิเศษค่ะ เพราะมันตอบโจทย์ได้หลายอย่างพร้อมกัน

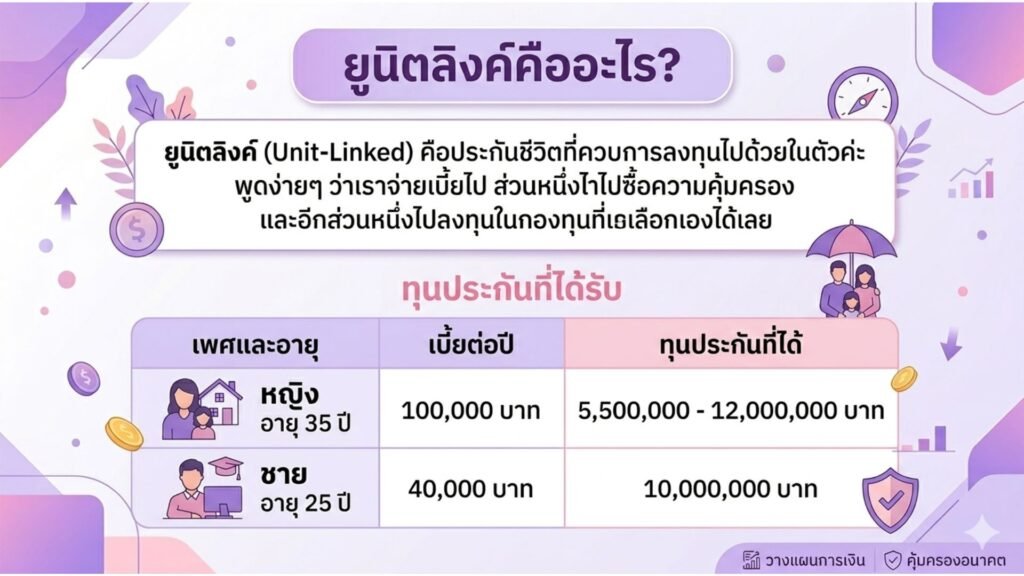

ยูนิตลิงค์คืออะไร?

ยูนิตลิงค์ (Unit-Linked) คือประกันชีวิตที่ควบการลงทุนไปด้วยในตัวค่ะ พูดง่ายๆ ว่าเราจ่ายเบี้ยไป ส่วนหนึ่งไปซื้อความคุ้มครอง และอีกส่วนหนึ่งไปลงทุนในกองทุนที่เราเลือกเองได้เลย

ตัวเลขนี้ขึ้นอยู่กับว่าเลือกทุนประกันกี่เท่าของเบี้ยที่จ่ายค่ะ

สิ่งที่เบียร์ชอบที่สุดในยูนิตลิงค์

คือ ความยืดหยุ่น ค่ะ เพราะ:

- ช่วงที่มีภาระเยอะ เช่น ดูแลพ่อแม่ + ดูแลลูกเล็ก → เลือกทุนประกันสูงเพื่อคุ้มครองสูงสุดก่อน

- ช่วงที่ภาระลดลง → ปรับให้เงินส่วนใหญ่ไปลงทุนในกองทุนได้เลย

- เบี้ยบางส่วน นำไปลดหย่อนภาษีได้ด้วยค่ะ

มันโตไปพร้อมกับชีวิตเราจริงๆ ค่ะ ไม่ใช่แผนตายตัวที่ปรับไม่ได้

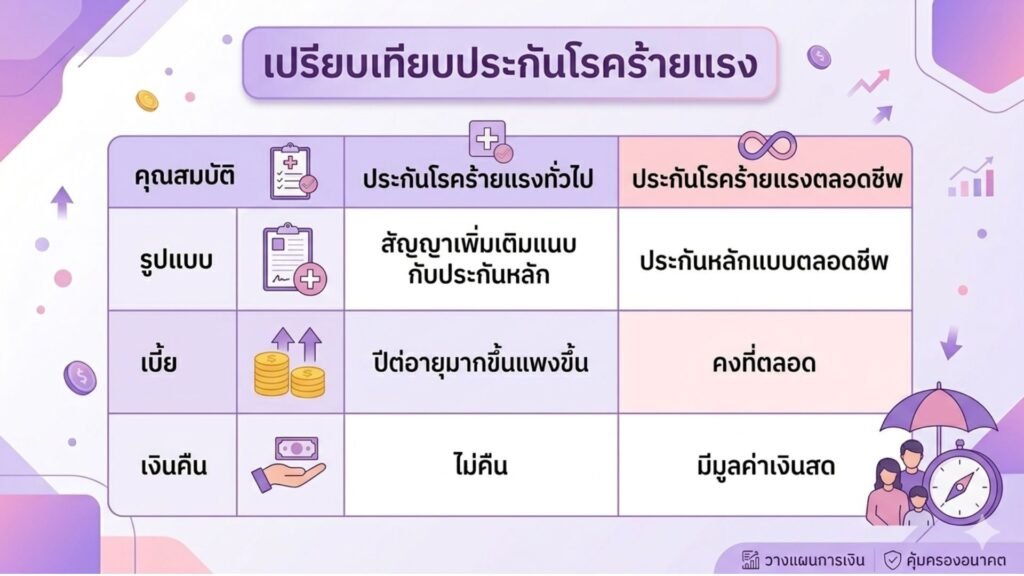

วิธีที่ 3 — ประกันโรคร้ายแรงตลอดชีพ: คุ้มครองสองทาง

วิธีที่ 3 นี้เบียร์บอกเลยว่าน่าสนใจมากค่ะ เพราะมันไม่เหมือนประกันทั่วไปเลย

ประกันโรคร้ายแรงมีกี่แบบแล้วแต่ละแบบแตกต่างกันอย่างไร?

คุ้มครองอะไรบ้าง?

ลองคิดภาพแบบนี้นะคะ สมมติทำประกันแบบนี้ไว้ 10 ล้านบาท:

กรณีที่ 1 — ป่วยเป็นโรคร้ายแรง (มะเร็ง โรคหัวใจ ฯลฯ) → รับเงิน 10 ล้านบาทได้ทันที แม้ยังไม่เสียชีวิต เพื่อดูแลตัวเองและครอบครัวค่ะ

กรณีที่ 2 — เสียชีวิตด้วยสาเหตุใดก็ตาม → บริษัทจ่ายทุนประกัน 10 ล้านให้กับคนข้างหลังเลยค่ะ

กรณีที่ 3 — ไม่ป่วย ไม่เป็นอะไรเลย → มีโอกาสได้รับเงินที่ฝากไปคืนทั้งหมด หรืออาจได้กำไรด้วยซ้ำค่ะ ขึ้นอยู่กับระยะเวลาที่ฝาก

เบียร์เลยบอกเสมอว่าแบบนี้เหมือน “สลากออมสิน” ค่ะ แต่เป็นรางวัลที่เราคงไม่อยากถูก “แจ็คพอต” กันนะคะ 😊

เคล็ดลับพิเศษ:สร้างทุนประกันชีวิต 10 ล้านบาท ยิ่งอายุน้อย เบี้ยยิ่งถูก

นั่นแหละเหตุผลที่คุณพ่อคุณแม่หลายคนเริ่มทำให้ลูกตั้งแต่ยังเล็กเลยค่ะ เพื่อล็อกเบี้ยถูกไว้ตั้งแต่ต้น

เคสจริง: จากทุน 5 แสน สู่แผนประกัน 10 ล้าน

เบียร์ขอเล่าเคสที่ประทับใจมากเลยนะคะ

ข้อมูลลูกค้า:

- ผู้หญิง อายุ 32 ปี ทำงานบริษัท

- มีแม่สูงวัยที่ต้องดูแล + สามี + ลูกน้อย 1 คน

- เป็นคนที่มีรายได้หลักในบ้าน

- ทุนประกันที่มีอยู่: 500,000 บาท

ตอนที่เธอมาหาเบียร์ครั้งแรก เธอบอกว่า “มีประกันอยู่แล้วนะคะ ทุนประมาณ 5 แสน น่าจะพอแล้วมั้งคะ?”

เบียร์ถามกลับว่า “ถ้าวันนี้คุณไม่อยู่แล้วนะคะ แม่จะมีเงินใช้ไหม? ลูกจะเรียนหนังสือได้ไหม? สามีต้องแบกทุกอย่างคนเดียว ไหวไหมคะ?”

เธอนิ่งไปนานมากเลยค่ะ แล้วบอกว่า “ไม่เคยคิดถึงขนาดนั้นเลยค่ะ”

ผลการคำนวณจริง:ทุนประกันชีวิตควรมีเท่าไหร่?

แต่พอดูตัวเลขเบี้ยจริงๆ ปรากฏว่ามันไม่ได้หนักเกินที่เธอจะจ่ายได้เลยค่ะ นั่นแหละคือสิ่งที่เบียร์อยากให้ทุกคนเห็น ว่า ทุนประกันชีวิต 10 ล้าน มันไม่ได้ไกลเกินเอื้อม แค่ต้องรู้วิธีค่ะ

ข้อผิดพลาดที่คนส่วนใหญ่ทำเรื่องทุนประกันชีวิต

เบียร์เจอพลาดแบบเดิมซ้ำๆ อยู่เสมอค่ะ อยากเตือนไว้เลย:

- ทำประกันเพราะรู้สึกว่าควรมี — โดยไม่เคยคำนวณว่าทุนที่มีพอจริงๆ ไหม

- เลือกแบบสะสมทรัพย์เพราะมีเงินคืน — โดยไม่รู้ว่าทุนคุ้มครองต่ำกว่าที่ควรมีมาก

- ซื้อประกันโรคร้ายแบบปีต่อปี — ทำให้เบี้ยแพงขึ้นทุกปีเมื่ออายุมากขึ้น

- ไม่ทบทวนทุนเมื่อชีวิตเปลี่ยน — แต่งงาน มีลูก ซื้อบ้าน คือสัญญาณให้ปรับทุนประกัน

- คิดว่า 10 ล้านต้องจ่ายเบี้ยแพงมาก — จนไม่ได้ลองหาข้อมูลจริงๆ

เคล็ดลับจากเบียร์: วางแผนทุนประกันชีวิตให้ถูกวิธี

จากประสบการณ์ที่เบียร์ดูแลลูกค้ามาในฐานะที่ปรึกษาการเงิน AFPT เบียร์พบว่าคนที่วางแผนประกันชีวิตได้ดีมักทำแบบนี้ค่ะ:

- คำนวณทุนที่ควรมีก่อนเลือกแบบประกัน — อย่าเลือกแบบก่อนแล้วค่อยดูว่าได้ทุนเท่าไหร่

- เริ่มเร็ว เบี้ยยิ่งถูก — ทุกปีที่รอทำให้เบี้ยแพงขึ้นโดยไม่จำเป็น

- แยกการออมออกจากประกัน — อย่าทำประกันสะสมทรัพย์แล้วหวังว่าจะได้ทั้งทุนสูงและเงินคืนสูง ไม่มีในโลกนะคะ

- ทบทวนทุก 3–5 ปี — หรือทุกครั้งที่ชีวิตเปลี่ยนแปลงสำคัญ

- ทักมาปรึกษาเบียร์ได้เลยค่ะ — เบียร์จะช่วยคำนวณช่องว่างและหาวิธีที่เหมาะกับงบและเป้าหมายของคุณจริงๆ

สรุป: ทุนประกันชีวิต 10 ล้าน ไม่ได้ไกลเกินเอื้อม

ทุนประกันชีวิต 10 ล้านบาท ไม่ได้แปลว่าต้องรวยก่อนถึงจะทำได้ค่ะ แค่ต้องรู้จักเลือกวิธีที่เหมาะกับตัวเอง

เบียร์สรุป 3 วิธีให้ครบนะคะ:

วิธีที่ 1 — Whole Life (ประกันตลอดชีพ): เบี้ยถูกที่สุด ทุนสูง คุ้มครองตลอดชีพ เหมาะสำหรับคนที่อยากสร้างมรดกให้คนข้างหลัง

วิธีที่ 2 — Unit-Linked (ยูนิตลิงค์): ยืดหยุ่นสูง ปรับได้ตามช่วงชีวิต ทุนสูงมาก และมีส่วนลงทุนในกองทุนด้วย

วิธีที่ 3 — ประกันโรคร้ายแรงตลอดชีพ: คุ้มครองทั้งโรคร้ายและการเสียชีวิต เบี้ยคงที่ มีมูลค่าเงินสดคืนด้วย

“ทุนประกันชีวิต 10 ล้านบาท ไม่ได้แปลว่าต้องรวย แค่ต้องรู้จักวางแผนให้ถูกวิธีค่ะ เพราะคนที่เรารักไม่ควรต้องรับภาระทั้งหมดไปคนเดียว ในวันที่เราไม่อยู่แล้ว”

FAQ — คำถามที่พบบ่อย

Q1: ทุนประกันชีวิต 10 ล้าน เบี้ยเริ่มต้นเท่าไหร่คะ?

A: ขึ้นอยู่กับอายุและแบบประกันที่เลือกค่ะ ถ้าเป็นยูนิตลิงค์สำหรับชายอายุ 25 ปี เบี้ยอยู่ที่ประมาณปีละ 40,000 บาท หรือเดือนละ 3,300 บาทเท่านั้น ส่วนแบบตลอดชีพสำหรับหญิงอายุ 35 ปี อยู่ที่ประมาณ 215,000 บาทต่อปีค่ะ

Q2: Whole Life กับ Unit-Linked ต่างกันอย่างไรคะ?

A: Whole Life เน้นคุ้มครองสูงในราคาเบี้ยต่ำ ไม่มีส่วนลงทุน ส่วน Unit-Linked มีทั้งความคุ้มครองและการลงทุนในกองทุนไปพร้อมกัน ยืดหยุ่นกว่า แต่เบี้ยสูงกว่าค่ะ

Q3: ประกันโรคร้ายแรงตลอดชีพ รับเงินได้เมื่อไหร่คะ?

A: รับได้ทันทีที่ได้รับการวินิจฉัยว่าป่วยเป็นโรคร้ายแรงตามรายการที่กำหนด ไม่ต้องรอให้เสียชีวิตก่อนค่ะ และถ้าเสียชีวิต ทุนประกันก็จ่ายให้ผู้รับประโยชน์อีกครั้ง

Q4: Sandwich Generation คืออะไร และเกี่ยวข้องกับประกันอย่างไรคะ?

A: Sandwich Generation คือคนวัยทำงานที่ต้องดูแลทั้งพ่อแม่สูงวัยและลูกของตัวเองพร้อมกันค่ะ ซึ่งมีภาระทางการเงินสูงมาก ทำให้ทุนประกันที่ควรมีสูงกว่าคนทั่วไป

Q5: อายุเท่าไหร่ควรเริ่มทำประกันชีวิตทุน 10 ล้านคะ?

A: ยิ่งเร็วยิ่งดีค่ะ เพราะเบี้ยจะถูกลงมากเมื่ออายุน้อย และยังมีสุขภาพดีที่จะผ่านการพิจารณารับประกันได้ง่ายกว่า เบียร์แนะนำให้เริ่มตั้งแต่อายุ 25–35 ปีเลยค่ะ