ถ้าวันนี้คุณหยุดทำงานทันที — คุณมีเงินอยู่ได้กี่เดือน?สำหรับหลายคน คำถามนี้ทำให้รู้สึกไม่สบายใจ และนั่นคือสัญญาณสำคัญที่บอกว่า การวางแผนการเงินส่วนบุคคล ยังไม่ได้เริ่มต้นอย่างเป็นระบบ

เครื่องมือที่ได้รับการพิสูจน์แล้วว่าใช้ได้จริงในการวางโครงสร้างการเงินตั้งแต่ต้นจนเกษียณ คือ สามเหลี่ยมการเงิน ซึ่งช่วยให้คุณเข้าใจได้ชัดเจนว่า เงินแต่ละก้อนควรอยู่ที่ไหน และควรถูกใช้งานอย่างไรในแต่ละช่วงชีวิต

ในบทความนี้ คุณจะได้เรียนรู้ทุกอย่างเกี่ยวกับปิรามิดทางการเงิน พร้อมขั้นตอนที่ปฏิบัติได้จริง จากประสบการณ์ตรงของที่ปรึกษาการเงินมืออาชีพ

ปิรามิดทางการเงิน คืออะไร?

แนวคิดในการจัดโครงสร้างการเงินส่วนบุคคลเป็น 3 ชั้น เหมือนรูปทรงปิรามิด โดยฐานล่างสุดคือส่วนที่สำคัญที่สุดและต้องมั่นคงที่สุด ก่อนที่จะสามารถสร้างชั้นถัดไปขึ้นมาได้

หลักการง่ายๆ คือ ถ้าฐานมั่นคง ปิรามิดก็ไม่ล้ม ซึ่งตรงกับการวางแผนการเงินของเราเลย เพราะถ้าไม่มีรากฐานที่แข็งแกร่ง แม้จะลงทุนในสินทรัพย์ชั้นบนได้ผลตอบแทนดีแค่ไหน ก็อาจพังทลายได้เพียงแค่เหตุฉุกเฉินครั้งเดียว

ทำไมคนส่วนใหญ่ถึงไม่เคยวางแผนการเงินอย่างเป็นระบบ?

ปัญหาที่พบบ่อยที่สุดในกลุ่มคนวัยทำงานไม่ใช่เรื่อง “รายได้น้อยเกินไป” แต่คือ “ไม่รู้ว่าเงินควรอยู่ที่ไหน”

พฤติกรรมที่เห็นซ้ำๆ คือ:

- เงินเดือนโอนเข้าบัญชีเดียว ผสมกันหมดทุกอย่าง

- จ่ายค่าใช้จ่ายทั้งจำเป็นและไม่จำเป็นจากบัญชีเดียวกัน

- สิ้นเดือนเงินหมด รอรอบเงินเดือนหน้าวนซ้ำ

- ไม่มีเงินสำรอง ไม่มีการลงทุน ไม่มีแผนเกษียณ

3 เหตุผลสำคัญที่ต้องวางแผนการเงินตั้งแต่วันนี้

1. เงินแต่ละก้อนมีวัตถุประสงค์ต่างกัน

เงินฉุกเฉินต่างจากเงินลงทุน เงินลงทุนต่างจากเงินเกษียณ ถ้าเก็บรวมกันไว้ในที่เดียว เราจะหยิบมาใช้ผิดวัตถุประสงค์โดยไม่รู้ตัว

2. ช่วงเวลาหาเงินมีจำกัด แต่ต้องใช้เงินตลอดชีวิต

คนเราเริ่มทำงานประมาณอายุ 22–23 ปี และเกษียณที่ 60–65 ปี มีช่วงเวลาหาเงินเพียง 30–40 ปีเท่านั้น แต่ต้องใช้เงินตั้งแต่เกิดจนถึงวันสุดท้ายของชีวิต

3. เงินเฟ้อกัดกินเงินออมทุกวัน

ก๋วยเตี๋ยวชามที่เคยราคา 10 บาท วันนี้ราคา 45–50 บาทแล้ว และอีก 30 ปีข้างหน้าอาจสูงถึง 100–120 บาท การเก็บเงินไว้เฉยๆ โดยไม่ให้เงินทำงาน หมายความว่าเรากำลัง “จนลงทุกวัน” โดยไม่รู้ตัว

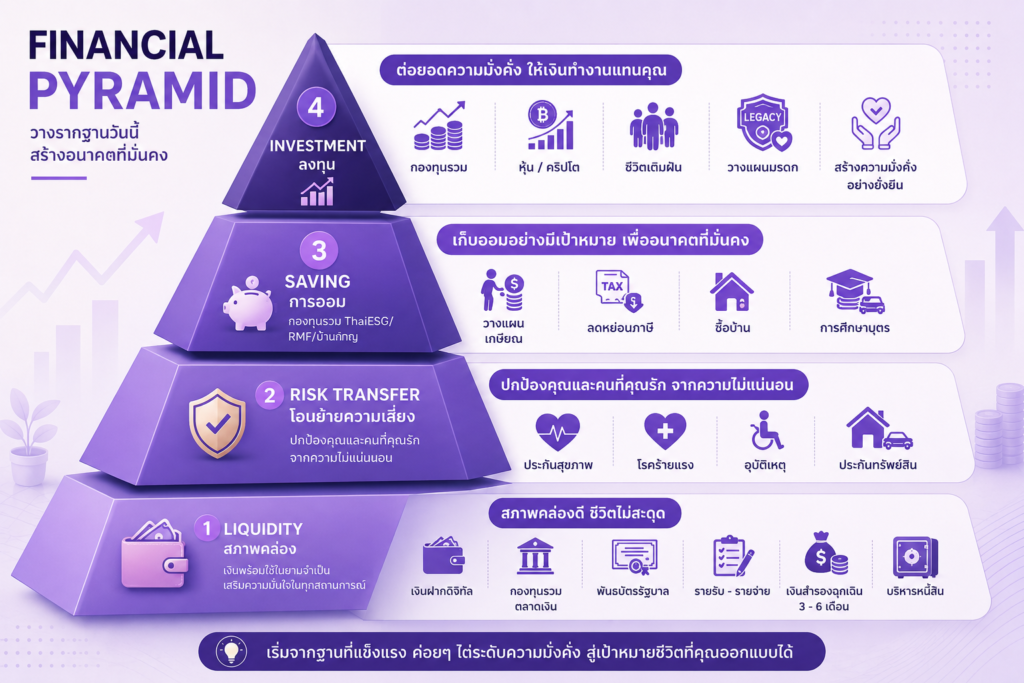

ชั้นที่ 1 — สภาพคล่องทางการเงิน

ชั้นแรกของสามเหลี่ยมการเงินคือสิ่งที่สำคัญที่สุด แต่หลายคนมักข้ามไปเลย เพราะรู้สึกว่า “ไม่ได้ทำให้รวยขึ้น”

ความจริงคือ ชั้นนี้ไม่ได้ทำให้รวย แต่ป้องกันไม่ให้ล้มละลาย

เงินสำรองฉุกเฉิน

เงินสำรองฉุกเฉินคือเงินที่เตรียมไว้สำหรับเหตุการณ์ที่ไม่คาดฝัน เช่น ตกงาน ป่วยกะทันหัน รถเสีย หรืออุปกรณ์ที่บ้านพัง

สูตรคำนวณ:

| ประเภทอาชีพ | เงินสำรองที่แนะนำ |

|---|---|

| พนักงานประจำ | 3–6 เท่าของรายจ่ายต่อเดือน |

| ฟรีแลนซ์ / เจ้าของธุรกิจ | 12–24 เท่าของรายจ่ายต่อเดือน |

ตัวอย่าง: ถ้าใช้เงินเดือนละ 20,000 บาท ควรมีเงินสำรองอย่างน้อย 60,000–120,000 บาท

เงินก้อนนี้ควรเก็บในที่ที่เข้าถึงได้ง่ายและปลอดภัย ได้แก่:

- บัญชีออมทรัพย์

- เงินฝากประจำ

- กองทุนตลาดเงิน (Money Market Fund)

- ทองคำรูปพรรณ

ชั้นที่ 2 การประกัน: เกราะป้องกันที่เงินสำรองไม่สามารถทดแทนได้

บางเหตุการณ์ในชีวิตมันใหญ่เกินกว่าเงินสำรองฉุกเฉินจะรับมือไหว เช่น ป่วยหนักต้องเข้า ICU การผ่าตัดราคาหลักแสนหลักล้าน อุบัติเหตุรุนแรง หรือการเสียชีวิตของเสาหลักครอบครัว

ประกันที่ควรมีตามลำดับ:

- ประกันสุขภาพ — คุ้มครองค่ารักษาพยาบาลและผ่าตัด

- ประกันชีวิต — ดูแลครอบครัวเมื่อไม่อยู่

- ประกันทรัพย์สิน — บ้าน รถ สินทรัพย์สำคัญ

- ประกันโรคร้ายแรง (CI) — รับมือกับโรคที่ต้องรักษาระยะยาว

ชั้นที่ 3 — สร้างความมั่นคง: วางแผนตามระยะเวลา

เมื่อฐานรากแข็งแกร่งแล้ว ก็ถึงเวลาวางแผนเงินเพื่อเป้าหมายในชีวิต โดยแบ่งตามระยะเวลา 3 ระดับ

เป้าหมายระยะสั้น (1–3 ปี)

เช่น ซื้อรถ แต่งงาน ท่องเที่ยวใหญ่ ปรับปรุงบ้าน

เงินพวกนี้ต้องการสภาพคล่องสูง เข้าถึงได้เร็ว ควรเก็บใน:

- เงินฝากประจำ

- กองทุนตลาดเงิน

- ทองคำ (บางส่วน)

เป้าหมายระยะกลาง (4–10 ปี)

เช่น ซื้อบ้าน ค่าเล่าเรียนบุตร เงินก้อนสำหรับเริ่มธุรกิจ

เงินก้อนนี้รอได้นานขึ้น จึงรับความเสี่ยงได้มากขึ้น:

- กองทุนรวมตราสารหนี้

- กองทุนผสม (Balanced Fund)

- ทองคำแท่ง

เป้าหมายระยะยาว (มากกว่า 10 ปี)

เช่น เงินเกษียณ มรดกให้ลูกหลาน เงินทุนระยะยาว

นี่คือเงินก้อนใหญ่ที่สุดที่ต้องการเวลานานที่สุด จึงสามารถรับความเสี่ยงได้สูงกว่า:

- กองทุนรวมตราสารทุน (หุ้น)

- กองทุน RMF / SSF เพื่อลดหย่อนภาษี

- แผนบำนาญจากประกันชีวิต

- กองทุนทางเลือก

ชั้นที่ 4 — สร้างความมั่งคั่ง: ความฝันและผลตอบแทนสูง

ชั้นบนสุดของสามเหลี่ยมการเงินคือที่ที่หลายคนอยากไปถึง ไม่ว่าจะเป็นบ้านหลังที่สอง รถในฝัน ธุรกิจส่วนตัว หรืออิสรภาพทางการเงินอย่างแท้จริง

สินทรัพย์ในชั้นนี้มีผลตอบแทนสูง แต่มาพร้อมความเสี่ยงสูง:

- หุ้นรายตัว ทั้งในและต่างประเทศ

- อสังหาริมทรัพย์เพื่อลงทุน

- ทองคำแท่งปริมาณมาก

- คริปโตเคอร์เรนซี

- ตลาดอนุพันธ์ (Futures, Options)

⚠️ คำเตือนจากผู้เชี่ยวชาญ: ต้องมีความรู้จริงๆ ก่อนลงทุนในชั้นนี้ และ ห้ามเอาเงินที่ขาดไม่ได้มาลงทุนในชั้นนี้ เด็ดขาด

ข้อดีของสามเหลี่ยมการเงินคือ ถึงแม้ชั้นบนสุดจะเกิดปัญหา เราก็ยังมีชั้นล่างที่แข็งแกร่งพอรองรับได้

วิธีเริ่มต้นวางแผนการเงินด้วยปิรามิดทางการเงิน (Step-by-Step)

ขั้นที่ 1: ลิสต์เป้าหมายทางการเงินให้ชัดเจน

ยิ่งชัดเจน ยิ่งมีพลังในการลงมือทำ

ตัวอย่าง: ต้องการเกษียณอายุ 60 ปี มีเงิน 10 ล้านบาท มีเวลาอีก 30 ปี หมายความว่าต้องเก็บเดือนละประมาณ 8,000–10,000 บาท และให้เงินทำงานในกองทุนรวมควบคู่ไปด้วย

ขั้นที่ 2: เริ่มออมแบบ DCA (Dollar-Cost Averaging)

ทยอยออมในจำนวนเท่ากันทุกเดือน ไม่ว่าตลาดจะขึ้นหรือลง แค่ 10% ของรายได้ ก็เป็นจุดเริ่มต้นที่ดีมาก

- เงินเดือน 20,000 บาท → เริ่มที่ 2,000 บาท/เดือน

- เงินเดือน 30,000 บาท → เริ่มที่ 3,000 บาท/เดือน

ทำแบบนี้สม่ำเสมอ 10–20 ปี ผลลัพธ์จากดอกเบี้ยทบต้นน่าทึ่งมาก

ขั้นที่ 3: ประเมินระดับความเสี่ยงของตัวเอง

ไม่มีสูตรสำเร็จตายตัว แต่มีหลักการง่ายๆ คือ:

- อายุน้อย (20–35 ปี) → รับความเสี่ยงได้สูง เน้นหุ้นและกองทุนตราสารทุน

- วัยกลางคน (36–50 ปี) → สมดุลระหว่างการเติบโตและความมั่นคง

- ใกล้เกษียณ (51 ปีขึ้นไป) → เน้นสินทรัพย์มั่นคง ลดความเสี่ยง

ข้อผิดพลาดที่คนมักทำเมื่อวางแผนการเงิน

- ข้ามชั้นที่ 1 ไปเลย — หลายคนรีบไปลงทุนหุ้นหรือคริปโต โดยยังไม่มีเงินสำรองฉุกเฉินและประกัน ทำให้เมื่อเกิดเหตุฉุกเฉินต้องขายสินทรัพย์ขาดทุน

- เก็บเงินทุกก้อนไว้ที่เดียว — ไม่แยกวัตถุประสงค์ ทำให้ดึงเงินมาใช้โดยไม่รู้ตัว

- รอให้เงินเหลือก่อนแล้วค่อยออม — แทนที่จะออมก่อนแล้วใช้ส่วนที่เหลือ

- ไม่ได้รีวิวแผนการเงินเป็นประจำ — สถานการณ์ชีวิตเปลี่ยน แผนการเงินก็ต้องปรับตาม

- มองข้ามเงินเฟ้อ — คิดว่าเก็บเงินไว้ในบัญชีออมทรัพย์ก็เพียงพอแล้ว

เคล็ดลับจากประสบการณ์จริงในฐานะที่ปรึกษาการเงิน

จากการทำงานด้านการวางแผนการเงินและประกันชีวิตมาหลายปี พบว่า คนที่มีความมั่นคงทางการเงินมักมีสิ่งเหล่านี้เหมือนกัน:

- เริ่มวางแผนเร็ว แม้จะเริ่มเล็กก็ตาม

- มีที่ปรึกษาการเงินที่ไว้วางใจและคอยอัปเดตแผนให้

- ไม่ตัดสินใจเรื่องเงินด้วยอารมณ์ชั่วคราว

- เข้าใจว่า “ความเสี่ยงที่ไม่มีการป้องกัน” คืออุปสรรคที่ใหญ่ที่สุดของเป้าหมายทางการเงิน

ปิรามิดทางการเงินไม่ใช่แค่ทฤษฎี แต่คือ Framework ที่ใช้ได้จริงในการออกแบบชีวิตทางการเงินของคุณตั้งแต่วันนี้

คำถามที่พบบ่อยเกี่ยวกับปิรามิดทางการเงิน (FAQ)

Q: ปิรามิดทางการเงินเหมาะกับทุกคนไหม?

A: เหมาะกับทุกคนที่มีรายได้และต้องการวางแผนชีวิตทางการเงินอย่างเป็นระบบ ไม่ว่าจะเป็นพนักงานประจำ ฟรีแลนซ์ หรือเจ้าของธุรกิจ

Q: ควรเริ่มต้นจากชั้นไหนก่อน?

A: เริ่มจากชั้นที่ 1 เสมอ คือเงินสำรองฉุกเฉินและประกัน ก่อนที่จะคิดถึงการลงทุนชั้นอื่น

Q: ถ้ามีเงินน้อย ยังสามารถใช้ปิรามิดทางการเงินได้ไหม?

A: ได้เลยค่ะ แม้เริ่มต้นที่ 500–1,000 บาทต่อเดือนก็ยังดีกว่าไม่เริ่มเลย สิ่งสำคัญคือความสม่ำเสมอ

Q: ประกันชีวิตสำคัญแค่ไหนในปิรามิดทางการเงิน?

A: ประกันชีวิตคือส่วนหนึ่งของฐานราก ช่วยปกป้องครอบครัวจากความเสี่ยงที่ไม่คาดฝัน และยังสามารถช่วยในการวางแผนเกษียณและส่งมอบมรดกได้ด้วย

Q: ควรรีวิวแผนการเงินบ่อยแค่ไหน?

A: แนะนำให้รีวิวทุก 1 ปี หรือเมื่อชีวิตเปลี่ยนแปลงสำคัญ เช่น แต่งงาน มีบุตร เลื่อนตำแหน่ง หรือเปลี่ยนงาน

Q: จะหาที่ปรึกษาการเงินที่เชื่อถือได้ได้อย่างไร?

A: มองหาที่ปรึกษาที่มีใบอนุญาตอย่างเป็นทางการ มีประสบการณ์จริง และที่สำคัญต้องรู้สึกว่าเขา/เธอ “ฟังคุณ” ไม่ใช่แค่รีบขายสินค้า

สรุป Key Takeaways

✅ ปิรามิดทางการเงินแบ่งเป็น 3 ชั้น — ปกป้องความเสี่ยง → สร้างความมั่นคง → สร้างความมั่งคั่ง

✅ ฐานรากสำคัญที่สุด ประกอบด้วยเงินสำรองฉุกเฉิน 3–6 เดือน และประกันที่ครอบคลุม

✅ เงินแต่ละก้อนมีวัตถุประสงค์ต่างกัน อย่าเก็บรวมกันไว้ในที่เดียว

✅ เริ่มต้นออมด้วย DCA เพียง 10% ของรายได้ สม่ำเสมอทุกเดือน

✅ ยิ่งเริ่มเร็ว ยิ่งได้เปรียบ เพราะดอกเบี้ยทบต้นต้องการ “เวลา” เป็นเชื้อเพลิง

✅ การวางแผนการเงินไม่ใช่เรื่องของคนรวย แต่คือเรื่องของทุกคนที่อยากมีชีวิตที่มั่นคง

เริ่มต้นวางแผนการเงินของคุณวันนี้

ถ้าคุณอ่านมาถึงตรงนี้แล้วรู้สึกว่าอยากเริ่มต้นอย่างจริงจัง แต่ยังไม่รู้จะเริ่มจากตรงไหน — คุณไม่ได้อยู่คนเดียวค่ะ

การมีที่ปรึกษาการเงินที่ไว้วางใจได้จะช่วยให้คุณออกแบบปิรามิดทางการเงินที่เหมาะกับชีวิตของคุณโดยเฉพาะ ไม่ใช่แค่สูตรสำเร็จที่ใช้กับทุกคน